Depois de uma década desde o início da crise financeira global que deu origem à chamada Grande Recessão, primeiro, e à Longa Depressão (como definida por Michael Roberts) mais tarde, é necessário uma atualização dos acontecimentos da economia mundial. Por isso reproduzimos a primeira parte de um artigo de nossa revista internacional Socialismo o Barbarie de nº 32/33, publicado em set/2019 no Izqueirda Web Noticias, em que Marcelo Yunes traça um retrato minucioso e acessível, sobre a economia mundial, seus debates e perspectivas.

APRESENTAÇÃO

1. Origem, fases e situação da crise global

2. Por que a crise não terminou

3. Candidatos antigos e novos para “potências globais”

4. Debates e perspectivas

5. A título de resumo

Apresentação

Marcelo Yunes, 16/09/2019

Decorrida uma década desde o início da crise financeira global que deu origem à chamada Grande Recessão, primeiro, e à Longa Depressão (como definida por Michael Roberts) mais tarde, se impõe uma atualização sobre o desenvolvimento da economia mundial. Este texto aponta para três objetivos: a) estabelecer algumas definições sobre o curso mais recente e as perspectivas de curto e médio prazo da economia mundial, deixando claro que um e outro continuam dentro do quadro da crise desencadeada em 2007, que permanece por resolver; b) fazer uma breve descrição, mas também com alguns esclarecimentos conceituais, do estado de situação e do peso global de determinados países e regiões; e, c) propor elementos para intervenção no que acreditamos ser os principais debates sobre a dinâmica mais estratégica da ordem capitalista.

Nesse último sentido, concebemos este texto como um esforço para dar continuidade temática e metodológica à elaboração de nossa corrente sobre o assunto, especialmente “O debate sobre a dinâmica histórica do capitalismo”, de Roberto Sáenz, publicado na edição anterior desta revista.[1]

Entre as definições iniciais, argumentaremos, começando pelas mais gerais, que a situação econômica mundial ainda é marcada pela crise de 2007-2008, uma vez que nem mesmo os apologistas mais otimistas do capitalismo ousam afirmar que foi superada. Acreditamos que a definição que propusemos naquele momento, desde a corrente Socialismo ou Barbárie, de que não era um ciclo descendente, mas uma crise histórica à maneira da década de 1930 (com outra intensidade e outras características, é claro), fornece a estrutura apropriada para a compreensão da atual conjuntura.

Em segundo lugar, tanto o ano que passou quanto 2018 (e provavelmente 2019) parecem apontar serem anos de crescimento, embora muito moderados, um pouco maiores do que os verdadeiramente atrofiados do período 2012-2015. Isso se deve, acima de tudo, a uma ligeira aceleração das economias desenvolvidas, que começam a acompanhar as regiões que vêm apoiando o crescimento mundial (China e Sudeste Asiático, acima de tudo).

Terceiro, e tendo dito isso, as perspectivas econômicas permanecem, a médio prazo, não apenas com fortes desigualdades (regiões inteiras como a África e a América Latina estão estagnadas ou em queda, como resultado do impacto do fim dos altos preços das matérias-primas), mas que mesmo onde hoje é visto em uma situação melhor, o capitalismo global parece incapaz de crescimento sustentado, algo que até os mais altos fóruns imperialistas reconhecem.

Posteriormente, e em termos mais estratégicos, apontaremos alguns dos debates que tratam do futuro mais à longo prazo, dentre os quais os seguintes parecem dignos de maior atenção: a) os problemas do “envelhecimento” da globalização; b) o potencial e o real da ruptura por parte das tecnologias digitais nas indústrias tradicionais – tanto o primeiro quanto o segundo evento poderiam, eventualmente e de maneiras diferentes, dar lugar a uma terceira fase da ordem capitalista do pós-guerra após o “Fordismo Keynesiano” (Husson) e a fase neoliberal globalizadora, c) os problemas de ordem distinta (embora parcialmente relacionados) que colocam a evolução demográfica e de produtividade e, d) a dialética entre ciclos econômicos de duração diferente e sua interação com a luta de classes, como critério metodológico ao considerar cenários do capitalismo global em uma chave não-economicista.

Ao nível desses debates, apresentaremos argumentos para sustentar que a dinâmica futura do capitalismo enfrentará desafios que ele não consegue resolver há décadas: a) uma taxa de lucro que não reverte uma tendência secular descendente; b) crescimento da produtividade que diminui; como fator privilegiado de aumento da mais-valia relativa, se não puder ser fortalecido, a lógica da acumulação forçará a atacar a queda na taxa de lucro pelo lado do aumento da mais-valia absoluta; c) dentro desse arcabouço, e considerando que outras fontes de mais-valor parecem estar diminuindo seu desempenho (o impacto das cadeias de valor globais; a nivelação por baixo de salários resultado da globalização; entrada de novos trabalhadores, seja por aumento populacional ou por incorporação de pessoas que estavam fora do circuito produtivo capitalista), o ataque ao salário e às condições de vida dos trabalhadores deixa de ser uma decisão, mas uma imposição da acumulação, o que não pode deixar de gerar novas tensões políticas e sociais que se agregam às já existentes.

1. Origem, fases e conjuntura da crise global

O MARCO HISTÓRICO E O DESENVOLVIMENTO DA CRISE

Desde a crise financeira global iniciada em 2007-2008, que na época definimos como a mais importante desde a década de 1930, seus desenvolvimentos passaram por uma série de altos e baixos que podem ser pontuados pelo humor dos principais representantes e ideólogos do capitalismo, bem como dos “mercados”, especialmente das bolsas de valores do mundo: desespero, alívio, preocupação, otimismo, recaída na angústia, euforia, cautela …

Essa verdadeira montanha-russa de sensações passageiras apenas abre caminho para uma reflexão séria sobre as tendências mais profundas da economia em raras ocasiões. Em geral, os economistas do establishment tendem ao impressionismo e extrapolam os altos e baixos do momento a longo prazo. Assim, por exemplo, o pânico estourou no início de 2016, com um forte declínio nas bolsas de valores iniciadas na China, um pavor que deu lugar a alívio quando esse “cimbronazo” passou sem deixar uma marca importante. Por outro lado, as “boas notícias” do resto daquele ano e de 2017 (as boas notícias foram, antes, a ausência de más notícias) levaram os mais apressados a anunciar que “agora sim” se estava a caminho da recuperação definitiva da crise global … até que o mini-crash da Bolsa de Valores de Wall Street, no início de fevereiro de 2018, questionou todas essas alegações e novamente fez o suor frio escorrer pelas costas dos apologistas dos “mercados”. Depois desse susto, os sorrisos voltaram às previsões de crescimento da economia mundial para este ano e assim por diante.

Não é que faltem indicadores otimistas. Por exemplo, o índice de compras de gerentes do setor manufatureiro (medida típica da dinâmica da economia) estabelece recordes na Europa e nos EUA e, em menor grau, na China (The Economist, a seguir TE, 9073, “Taking off the training wheels”, 6-1-18). Outros porta-vozes do mercado, como Goldman Sachs e outros consultores, foram responsáveis por perfumar o ar com aromas de recuperação (M. Roberts, “Optimism reigns”, 4-1-18).

Por outro lado, instituições como o FMI, o Banco Mundial e a OCDE concordam com um otimismo relativo de curto prazo, mas não fazem mais do que semear dúvidas para qualquer prazo superior há dois anos, o que deixa o estado da economia capitalista global, para os porta-vozes mais autorizados do sistema, em um mar de incertezas. Uma situação muito desconfortável para governantes, investidores e ideólogos de ordem social que até recentemente era apresentada como única, indiscutível e a melhor que se poderia imaginar.

Do ponto de vista da crítica radical ao capitalismo, alguns dos economistas marxistas mais reconhecidos, como Michael Roberts e Michel Husson, propõem critérios de enquadramento e explicação que, em nossa opinião, são uma base muito melhor para entender como veio aqui e que elementos devem ser levados em consideração para projetar o futuro da marcha da economia capitalista.

Antes de considerar o estado da crise mundial e suas perspectivas imediatas, é pertinente enquadrar seu surgimento em uma periodização mais ampla do que, segundo Trotsky, poderíamos chamar de “curva de desenvolvimento capitalista” do segundo período pós-guerra Existe amplo consenso entre economistas e historiadores da economia, sejam liberais, keynesianos ou marxistas, ao reconhecer nesse lapso de tempo dois períodos ou “regimes de acumulação capitalista”: o keynesiano dos chamados “30 gloriosos”, desde o final da Segunda Guerra Mundial, até meados dos anos 70, e o neoliberal, originaram-se na era Thatcher-Reagan, consolidada na década de 80 e que acompanhou o processo de mundialização-globalização capitalista da década de 90, um processo que se desenvolveu sempre de maneira ascendente até a abertura da crise. É por esse motivo, entre outros, que a crise iniciada em 2007 (na qual Michael Roberts distingue a “Grande Recessão” de 2007-2010, seguida de uma “Longa Depressão” que continua até hoje) levanta a questão sobre a eventual chegada de um novo regime de acumulação.

Para discutir esse problema (ao qual retornaremos mais detalhadamente abaixo), é útil ter em mente algumas das características essenciais dessas fases do capitalismo.

O regime econômico nascido em Bretton Woods, que governou o período dos “Trinta Gloriosos” (na realidade, não mais que 28), foi caracterizado por um forte crescimento econômico, altos impostos que reduziram a desigualdade através da construção de “Estados da bem-estar social ”e controles e regulamentos estritos sobre o capital. O regime neoliberal que se seguiu, nascido após o colapso do padrão ouro (1971) e a crise dos petrodólares (1973), marcou uma liberalização geral dos controles de capital, privatizações de empresas estatais produtivas e de serviços, inflação baixa e impostos mais baixos. ao capital, que avançou sobre os trabalhadores, ampliando novamente a desigualdade.

Segundo o The Economist, esse regime terminou (ou pelo menos foi deslegitimizado de forma decisiva) com a crise de 2007-2008. Quais são as características do “terceiro regime”? Por enquanto, vale a pena considerar os ingredientes políticos que os outros também tinham, é claro: “regimes de acumulação” e a economia em geral nunca são independentes da política ou, em termos marxistas, da luta de classes. Mas para a revista britânica decana do capitalismo, são fenômenos perturbadores, como aqueles que tornaram possíveis os triunfos eleitorais de Trump ou Brexit que parecem dar o tom: “Os otimistas esperam uma mistura benevolente de ambos os esquemas, como impostos baixos e desregulamentação de impostos. dos anos 80 e intervenção fiscal (não monetária) para atenuar os ciclos econômicos. Mas é possível um resultado muito mais sombrio, no qual o crescente nacionalismo leva a guerras comerciais e o envelhecimento da força de trabalho torna impossível para o mundo desenvolvido retomar as taxas de crescimento das últimas décadas. A mudança está chegando, mas mais do que parecida com os anos 80, o novo regime poderia se parecer mais com os anos 30 ”(TE 9022,“ The new regime ”, 7-1-17).

As nuvens que pairam sobre o “novo regime” são, nessa visão, mais políticas que econômicas e mais originadas em “populismos de direita” do que em uma resposta à ordem capitalista pela esquerda e da classe trabalhadora. Mas essa avaliação rapidamente se torna superficial quando consideramos suas duas premissas com mais detalhes.

Por enquanto, a ideia de que a principal pedra de tropeço do “novo regime” é política pressupõe que não há tremendas contradições especificamente econômicas que a atual marcha do capitalismo não conseguiu resolver.[1] E do ponto de vista marxista o primeiro indicador problemático da dinâmica capitalista é o nível da taxa de lucro. Considerações sobre o avanço tecnológico e até a produtividade estão sujeitas a esse fator decisivo que faz da razão de ser do capitalismo uma ordem econômica com leis próprias: sem uma taxa de lucro saudável, não há um funcionamento capitalista que evite a crise. .

Não podemos rever aqui diversas vertentes que existiam e existem no marxismo em relação à origem das crises capitalistas; Lembraremos apenas que, juntamente com o que explica as crises capitalistas, em última instância, como resultado da lei da tendência decrescente da taxa de lucro (formulada por Marx no capítulo 13 do volume III do capital), a outra corrente de pensamento aponta para o excesso de acumulação (capitalista) e especialmente o subconsumo (das massas empobrecidas) como o principal vetor da crise. Em nossa opinião, e é claro, sem negar a existência de uma crise de subconsumo, essas são no fundo manifestações no plano da circulação (muito importante, pois é somente lá que a mais-valia gerada no processo produtivo pode realizar-se) de uma desordem mais fundamental no plano da produção. É a esse consenso de vários dos principais economistas marxistas (Roberts, mas também Anwar Shaikh e Paul Mattick; Husson tem uma posição mais sutil, às vezes um tanto eclética) em relação à superioridade explicativa da evolução da taxa de lucro a que aderimos aqui

Seguindo esse critério, Husson estabelece que o capitalismo keynesiano do pós-guerra tinha como característica que dois processos normalmente incompatíveis, quando não mutuamente exclusivos, ocorreram ao mesmo tempo: uma recuperação na taxa de lucro e uma melhoria no padrão de vida e a capacidade de compra do salário. Como foi possível esse fenômeno, tão “anormal” que não se repete desde então? Segundo Husson, a explicação está em um aumento da produtividade do trabalho tão apreciável que permitiu sustentar, por um período, essa situação insólita em que ambas as classes fundamentais, a capitalista e a trabalhadora, pareciam “prosperar” ao mesmo tempo. Essa situação que permitiu alimentar a construção ideológica de um capitalismo de harmonia social onde “todos nós podemos fazer bem” (sobretudo, vamos esclarecer, nos países desenvolvidos) ocorreu, paradoxalmente, em um período histórico em que o horizonte político da revolução socialista estava na ordem do dia e onde se deram imensas convulsões e revoluções por toda parte do mundo, desde a revolução chinesa ao processo de descolonização dos países da África e da Ásia contra seus antigos amos imperiais.

Contudo, esse equilíbrio excepcional não pode ser estável nem durar para sempre. Essa melhoria da situação social das massas, sem questionamento da taxa de lucro, poderia e deveria encontrar seu limite na estagnação do aumento da produtividade, à medida que o impacto das inovações técnicas e científicas na produção se ia desvanecendo. Ao chegar a esse ponto, qualquer aumento ou recuperação subsequente da taxa de lucro deve exigir uma diminuição da massa salarial e sua participação em relação à renda total.[2]

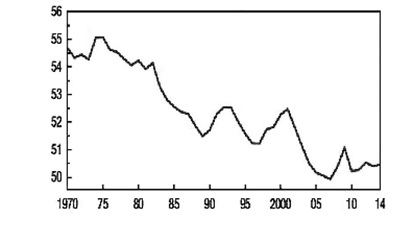

Essa tarefa “ingrata” e necessária de restaurar o principal mecanismo de acumulação, a taxa de lucro, por meios “usuais”, foi a que veio a cumprir o seguinte regime de acumulação, o do capitalismo neoliberal. Assim, o capitalismo conseguiu recuperar a taxa de lucro na fase neoliberal, apesar da desaceleração do crescimento da produtividade. Assim, “se quebra o vínculo que existia anteriormente entre o aumento da produtividade e lucratividade no pós-guerra” ou, segundo Husson, entre 1955-1985 (“Dix ans de crise… et puis Macron”, À l’encontre, 25-8-17). O declínio contínuo da participaçao do salário na renda (de acordo com o FMI, mais de cinco pontos percentuais nas economias avançadas entre 1975 e 2015), que é um indicador indireto da taxa de exploração e o fato de que o custo do salário diminuira em maior proporção com o aumento da produtividade, são o que está por trás dos esforços para reconstruir a taxa de lucro nessa fase.

Participação dos salários na renda nacional, em porcentagem

Média dos países desenvolvidos

Igualmente, “se essa redução na participação dos salários permitiu restaurar a taxa de lucro, não bastou por si só para garantir a dinâmica capitalista“, na medida em que a queda nos salários leva a problemas de realização da mais-valia (e esse é o aspecto da realidade que sublinha as teorias marxistas das crises de subconsumo). Segundo Husson, a “solução” do capitalismo em sua fase neoliberal foi redistribuir benefícios para as camadas sociais privilegiadas (os 10%, ou melhor, o 1%), com uma capacidade de consumo cada vez mais desproporcional à do restante da população. Portanto, como observado, “o capitalismo neoliberal está intrinsecamente associado ao aumento da desigualdade“, um fenômeno que veremos mais abaixo.

Outra característica distintiva do período neoliberal em relação ao anterior é o peso dos desequilíbrios financeiros e comerciais, e o consequente festival de dívidas dos estados soberanos e das empresas e famílias. Essa dinâmica não é sustentável a longo prazo e consiste no adiamento contínuo do “Dia do Juízo”, no qual será necessário liquidar as contas por meio do endividamento contínuo, a chamada “alavancagem” do pagamento com dívidas e do pagamento de dívidas. com dívidas. No entanto, e apesar da hipertrofia dos instrumentos financeiros, não devemos perder de vista um instante sequer em que, nem por sua origem profunda nem por seu desenvolvimento, estamos enfrentando “uma crise financeira, senão sistêmica, ainda que comece pelo financeiro” (Husson, Fevereiro de 2017, cit.)

A este componente potencialmente explosivo se agrega a lentidão do crescimento da produtividade. Ocorre que a recuperação parcial da taxa de lucro, quando desconectada do aumento da produtividade, está bastante ligada a uma diminuição relativa no que Marx chama de capital variável (V) em relação ao valor do produto final, enquanto se dá um aumento na taxa de mais-valor (Pv). Assim, foi uma maior taxa de exploração, não uma produtividade mais alta, que aumentou a proporção do ganho do capital na renda nacional. Portanto, um certo esgotamento da produtividade do trabalho também é uma característica essencial da “fase neoliberal” (incluindo o “terceiro regime” pós crise de 2007-2008).

Depois veremos esse vetor decisivo em mais detalhes. Aqui, antecipamos apenas que, apesar da mundialização produtiva e da formação de cadeias globais de valor, que na época representavam uma vantagem considerável para as empresas multinacionais, nos últimos anos aumenta pouco ou estagnou o que produz um salário médio por hora de trabalho Portanto, a taxa de ganho de capital só pode ser aumentada com a redução do custo da mão-de-obra (ver Husson: “Une crise systémique qui plonge ses racines dans les rapports de production capitalistes”, Á l’encontre, 3-5-2017).

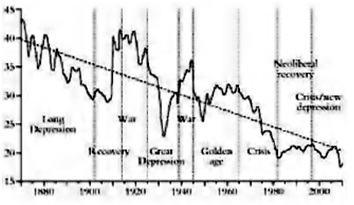

Estudos de origem e intenção diversas coincidem em apontar que a tendência de queda na taxa de lucro, em termos históricos, é perfeitamente rastreável e documentável e, numa perspectiva marxista, é a base das tribulações da ordem capitalista nas últimas décadas. . Obviamente, essa tendência não opera mecanicamente e continuamente, mas de maneira discreta, em saltos, com idas e vindas, mas é mantida como um “fluxo de fundo” que estabelece limites em cada etapa do processo de acumulação e obriga a busca de mecanismos para recompor a taxa de lucro, dos quais os mais orgânicos são o aumento da taxa de exploração do trabalho, melhorias na produtividade – seja pela organização e qualificação do trabalho ou pelos avanços tecnológicos aplicados à produção – e o mais indireto a redução dos meios de subsistência do trabalhador. São esses ferrões que representam o fundamento material das políticas neoliberais de agressão permanente aos direitos e condições trabalhistas e são ainda mais prementes porque, apesar de todos esses esforços de empresários e governos, a linha geral da mãe dos indicadores de saúde do capitalismo, a taxa de lucro, ainda não mostra sinais de melhoria duradoura:

Taxa de lucro global (em porcentagem) e sua mediana simples

É esse estado de coisas que representa a estrutura da eclosão da crise de 2007. Em mais de uma década desde o seu início, é possível identificar pelo menos três fases ou estágios que a atravessam:

•desde o início ao pico da crise (2010 nos Estados Unidos, 2011-12 na Europa), período em que o desastre causado por hipotecas de baixa qualidade nos Estados Unidos passou rapidamente para os bancos dos EUA e de lá para os da Europa, onde continuou como uma crise da dívida soberana e o risco de desmembramento da União Europeia a partir de uma eventual explosão do euro;

- um período de mediocridade (2013-2016) caracterizado por uma interrupção no agravamento da crise, mas sem um claro impulso ascendente do crescimento econômico, que permaneceu atrofiado nos países. O progresso da economia mundial, nessas duas fases, concentrou-se quase exclusivamente nos chamados “países emergentes”, com dinamismo especial na China, Índia e outros países asiáticos e, em menor grau, na América Latina e na África;

- a fase atual, na qual o otimismo parece ressurgir, pela primeira vez, de uma sincronização do crescimento econômico nas maiores economias desenvolvidas, embora em nenhum caso haja um crescimento de 3% no PIB. O que permite um crescimento da economia mundial um pouco abaixo de 4% é que esse estabelecimento moderado de atividade nos EUA, Europa e Japão se une à continuidade do dinamismo dos países asiáticos, embora com um declínio acentuado na América Latina e na África em relação ao final do ciclo de altos preços de matérias-primas e commodities. No entanto, como observamos, as previsões das próprias organizações financeiras globais são extremamente cautelosas, se não desanimadoras, em relação à economia global até 2020 e além.

O FMI E A OCDE: HOJE OTIMISMO, AMANHÃ INCERTEZA

O relatório anual da OCDE (Organização para Cooperação e Desenvolvimento Econômico), um fórum de 35 países que inclui todos os países desenvolvidos (e alguns “emergentes” que dão boas cartas) começa em tom encorajador, indicando que na economia global se verifica a maior taxa de crescimento desde 2010, com previsão de aumento do PIB mundial de 3,9% para 2018 e 2019, embora avise que essa evolução está “ameaçada” por possíveis medidas protecionistas nos EUA (o relatório é anterior ao atual estado) da “guerra comercial” declarada por Trump contra a China.) Como apontamos, a novidade é o crescimento sincronizado para o grupo de países, principalmente desenvolvidos, que compõem o G20 (exceto a Rússia). Mas, essas previsões não apresentam números bombásticos, ao contrário: para os EUA, um aumento de 2,9% do PIB em 2018 e 2,8% em 2019; Alemanha, 2,4 e 2,2%, respectivamente, quase o mesmo que a área do euro (2,3 e 2,1%), enquanto O Reino Unido continua com lânguidos 1,3% para 2018 e 1,1% para 2019. Observe que em todos os casos as previsões para 2019 são um pouco menores do que para este ano. Ponto, por aí terminam as boas notícias.

As precauções a seguir resultam em uma imagem muito mais sombria do que o começo bem-humorado do relatório implicava. Para começar, o PIB per capita permanece abaixo dos níveis pré-crise (dados coletados por Michael Roberts para reforçar seu argumento de que continuamos na Long Depression pós-2007). A melhoria em 2017-2018 não compensará totalmente as quedas anteriores, e o crescimento do PIB para o mundo desenvolvido é modesto e sem perspectivas claras de se sustentar além de 2019. Isso não é tudo. Não apenas o aumento global da produtividade ainda é limitado, mas o investimento para os “bons anos” 2018-2019 será 15% abaixo do nível necessário para garantir um aumento líquido do capital produtivo à taxa anual do período 1990-2007 (isto é, antes da crise). O pico do crescimento do emprego já pode ocorrer este ano e começar a cair mais tarde. E para além de alertar sobre os perigos da recaída na crise devido ao alto nível de endividamento, a coisa mais alarmante – e que relativiza todos os aspectos “positivos” do relatório – é o reconhecimento de que boa parte do crescimento é fictícia, pois não representa um aumento no volume de produção, nas vendas ou no comércio, mas de ativos e propriedades financeiras (citado em M. Roberts, “Boom or bust?”, 1-12-17). O que não surpreende quando o banco Goldman Sachs estima que os preços dos ativos financeiros contra lucros estão no seu nível mais alto desde 1990.

Essa tendência relativa à “propensão a especular” contrasta com a fraqueza substantiva demonstrada por outros indicadores mais ligados à economia real: “Nos EUA, entre 2000 e 2015, a formação bruta de capital fixo aumentou a uma taxa anual de apenas 1,1%; na área do euro, 0,6% ao ano; na Grã-Bretanha para 1,5% e no Japão diminuiu 0,6% anualmente. Por outro lado, nos BRICS (Brasil, Rússia, Índia, China e África do Sul), o investimento desacelerou em relação aos altos níveis dos anos de boom no preço das matérias-primas (2003-2008). E nos países atrasados como um todo, o investimento que crescia à taxa de 10% em 2010 passou para 3,4% em 2015; e desacelerou novamente em 2016. Está abaixo não apenas dos níveis pré-crise, mas também abaixo da média dos últimos 25 anos. No geral, a taxa de crescimento da formação de capital fixo permaneceu fraca após a recuperação de 2010 ”(R. Astarita,“ Economia Mundial em Perspectiva ”, 21-8-17). O FMI apresenta uma perspectiva muito semelhante, exceto, se pode dizerl, ainda mais alarmista no médio prazo. Os índices de crescimento global são praticamente os mesmos da OCDE, com a precisão de que o crescimento dos “emergentes” seria novamente o principal promotor, com uma previsão para esse grupo de um aumento de 4,9% para este ano e 5% para 2019. No entanto, no mesmo documento, “Perspectivas globais e desafios políticos”, preparado para a reunião do G20 em Buenos Aires, ele alerta que “o momento positivo esperado para 2018 e 2019 finalmente desacelerará, o que implica um desafio de médio prazo para muitos países“.

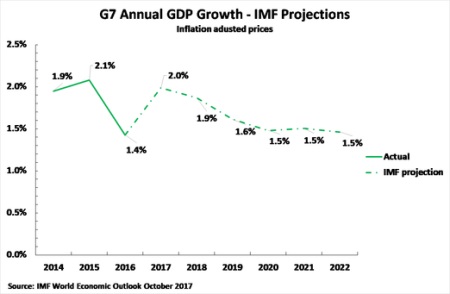

Isso está de acordo com o World Economic Outlook (WEO, ou Panorama Econômico Mundal) editado pelo FMI em outubro passado, que estima uma taxa de crescimento potencial do G-7 (os principais países ocidentais) de 1,9% para 2018, 1,6% para 2019 e 1,5% para 2020. E a projeção para 2022, aos 15 anos de 2007, é de que o PIB do G-7 seja 20% maior do que naquele ano.

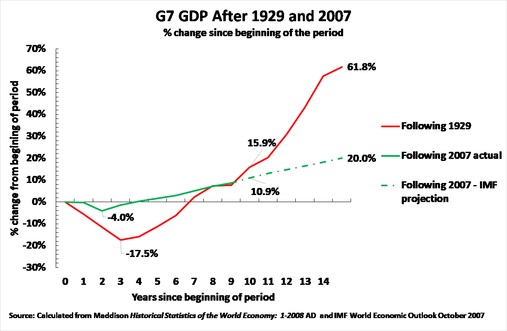

A esse respeito, e como se fosse para estabelecer um parâmetro, Roberts lembra que em 15 anos a partir de 1929, incluindo os anos da Depressão, o PIB mundial havia aumentado 62%. Roberts compara a evolução respectiva da Depressão de 1929 e da Grande Recessão de 2007 nos EUA e no G-7, e mostra que, no primeiro caso, o piso do PIB caiu cinco anos após o início do processo, e atingiu 30%. Foram necessários 11 anos para retornar ao PIB de 1929, mas a recuperação a partir daí foi muito rápida: em 1942, o PIB dos EUA estava 20% acima do nível anterior à Depressão.

Essa dinâmica de queda forte e longa, seguida de crescimento rápido e sustentado, é quase o oposto do que é verificado na Grande Recessão. Nesse caso, o ponto mais baixo ocorreu mais cedo (aos 3 anos de início) e foi muito menos profundo: a queda do PIB não excedeu 5% em relação a 2007. O interessante é que a curva de recuperação subsequente é notavelmente reta: o PIB dos EUA está, depois de 10 anos, apenas 7% acima do ponto de partida da Grande Recessão, e a previsão para quando completarem 13 anos é de 11 a 12% acima desse nível. O gráfico a seguir mostra a evolução do PIB do G7, que acompanhou de perto a dos EUA.

PBI do G-7 deepois de 1929 e de 2007

Nesse contexto, e apesar dos dados positivos para esse biênio, ninguém ousa falar em “fim da crise”. Maurice Obstfeld, diretor de pesquisa do FMI, alertou: “Os líderes políticos devem estar cientes de que o atual momento econômico reflete uma confluência de fatores que dificilmente durarão muito. A crise financeira global pode parecer ter ficado para trás, mas sem uma ação imediata para lidar com os impedimentos estruturais de crescimento, melhorar a inclusão e criar amortecedores de políticas, a próxima recessão ocorrerá mais cedo do que o esperado e será mais difícil de combater.” De acordo com a WEO de janeiro de 2018, os riscos para a previsão de crescimento global parecem “amplamente equilibrados no curto prazo”, mas permanecem com tendência para baixo no médio prazo (Ámbito Financiero, 22-1-18).

De onde vêm essas prevenções? O Fundo identifica os seguintes “riscos negativos” que “estão se acumulando”: “enfraquecimento da qualidade do crédito”, “alta alavancagem corporativa” (isto é, endividamento corporativo) e “aperto das condições financeiras dos EUA” (leia-se o aumento da taxa de juros do Federal Reserve, com a consequente dificuldade de continuar endividando-se barato).

Mas o pior vem a partir de 2020, com uma queda no PIB da ordem de um terço da crise entre 2008 e 2009 e uma queda global no PIB de 1,7% entre 2020 e 2022. O FMI alerta para a chegada de um “momento Minsky” (assim chamado em homenagem ao economista russo que sintetizou a ideia), isto é, quando o mercado e os consumidores atingem o pico de crescimento e especulação insustentáveis, em uma espiral de dívida, com um colapso de valores de empresas e de ações como resultado.

Crescimento anual do PIB dos países do G-7

Projeções do FMI

Essa falta de otimismo se deve ao fato de que o sucesso das medidas de contenção de uma depressão durante a Grande Recessão teve o paradoxo resultado: é que “deixou o trabalho das reformas profundas pela metade, especialmente no reino de regulamentação do setor financeiro que foi liberalizado no período 1980-2000. Os sintomas foram bem atacados, mas se mantém as vulnerabilidades e elementos fundamentais do sistema que gerou a crise. O setor financeiro foi tratado com relativa suavidade” e, atualmente, sua participação no PIB dos EUA é maior do que em 2007 (TE 9071,“ A lost decade ”, 12-16-17).

Evidentemente, o que foi “feito pela metade” foi o trabalho “saneante” da crise em termos de destruição do capital excedente que não pode mais gerar lucro na taxa necessária e, portanto, deve ser retirado do caminho. Esse capital não é apenas desnecessário, mas prejudicial ao ciclo de acumulação e reprodução como um todo, pois representa uma carga adicional para capitais “saudáveis e ativos”. Mas não foi o que aconteceu, em parte porque os bancos foram “tratados com relativa suavidade”

Por outro lado, o compromisso instável com o conjunto da massa de capital (aquela que continua gerando uma taxa de lucro adequada e a que não) que representaram as medidas de resgate e o estímulo fiscal, além de não resolver a substância da questão, introduziu novos desequilíbrios e possíveis “formas de contágio” que, ao não distinguir o capital por sua qualidade e potencial cumulativo, expõem o “saudável” às patologias dos “enfermos”. Voltaremos a isso.

Uma dica do “momento Minsky” que não se aperceberam os mais velhos, mas que é uma antecipação da facilidade com que se pode pular da euforia para o pânico, foi o mini crash de Wall Street e do resto das bolsas de valores do mundo no início de fevereiro. Também foi um lembrete de que há uma bolha de avaliações bursáteis, “com um índice CAPER [sugla em inglês da relação entre o preço da empresa e os ganhos anuais, ajustado por ciclos. MY] de 33,4, contra uma média histórica de 16,8. Além disso, o corte de impostos de Trump implicará um forte déficit fiscal que deve ser financiado com títulos públicos. Esses títulos, apenas para competir com as ações, devem pagar juros mais altos. E isso pode punir o crescimento futuro, aumentando o custo do financiamento para produtores e consumidores ”(TE 9078,“ Boo! ”, 10-2-18).

Em relação a este episódio, Roberts propõe uma comparação com as crises do mercado de ações de 1987, 2007 e 1937. Ele conclui que em 1987 a rentabilidade do capital estava em um ciclo ascendente, o que permitiu uma rápida recuperação, enquanto em 2007 a lucratividade do capital estava caindo, o que aprofundou o desenvolvimento da crise. No entanto, embora em 2018 os ganhos totais estejam se recuperando e o sistema financeiro não esteja tão pressionado quanto em 2007, as fraquezas subjacentes assemelham a situação atual, segundo Roberts, à de 1937: um capitalismo em recuperação desde a Grande Depressão, mas ainda abaixo do pico de 1926.

A conclusão do susto (“Boo!”) de fevereiro é, para Roberts, em primeiro lugar, que as tendências do próximo período serão ditadas pela economia dos EUA e não por nenhuma outra. E segundo, que qualquer eventual recaída certamente não será desencadeada por um setor imobiliário ou bancário, mas pelo setor privado não financeiro (isto é, industrial e serviços). A massa de lucro nos países mais desenvolvidos continua a se recuperar, mas a dívida corporativa continua sendo uma espada de Dâmocles sobre a economia, porque não só ela não foi reduzida, mas continua a aumentar em níveis sempre mais perigoso, mesmo em comparação a 2007. De fato, um estudo da Standard & Poor’s em uma amostra global de 13.000 empresas conclui que aquelas que exibem um alto nível de alavancagem (nesse caso, uma relação dívida/ investimentos superior a 5) são agora 37% do total, contra os já elevados 32% em 2007 (embora nos EUA tenha caído de 42% para 27%).

Roberts resume: “A massa de lucros nas economias mais importantes continua a subir e as taxas de juros, inflação e aumentos salariais permanecem baixos em termos históricos. Isso deve reduzir o colapso dos preços de capital fictícios (que permanecem altos). Mas a direção da tendência de ganhos, taxa de juros e inflação pode mudar em breve ” (“Stock market crash: 1987, 2007 ou 1937?”, 6-2-18).

Outros economistas concordam com esse diagnóstico que começa em rosa claro e termina em cinza escuro. Para Dale Jorgensen, é provável uma recuperação de dois ou três anos, mas “se estabelecerá uma tendência de longo prazo em direção a um crescimento econômico mais lento. O principal impulsionador real do crescimento não é a inovação ou o investimento em novas tecnologias, mas um maior investimento em equipamentos e tecnologias existentes ”(M. Roberts:“ASSA 2017, part one: Productivity and inequality”, 9-1-17 )

A consultoria internacional KPMG, uma das mais influentes do mundo, é ainda mais específica na identificação de ameaças ao crescimento mundial a médio prazo. Sua economista-chefe, Constance Hunter, deu uma série de definições a serem consideradas na conferência do Global Interdependece Center, em Buenos Aires, no âmbito da reunião do G20. Em relação à previsão de crescimento mundial, ressalta que “é a primeira vez que o mundo se expande desde 2007, mas é uma faca de dois gumes, porque existem muitas regiões com limitações de capacidade. Por outro lado, há muita capacidade ociosa na Europa. Olhando para a economia dos EUA, tudo parece perfeito: baixas taxas de juros, baixa inflação e um crescente mercado de trabalho. Mas essa situação não pode durar porque é frágil. No curto prazo, a expectativa é favorável, mas, para o médio, espera-se que a tendência seja de queda, porque chegaremos a um ponto em que teremos restrições de capacidade e acabará em recessão”. [1]

Agora, no que consiste essa “restrição de capacidade”? Para a Hunter, acima de tudo, em uma combinação de força de trabalho insuficiente e baixa produtividade: “As projeções indicam que o crescimento do PIB nos próximos anos será menor, por duas razões. Primeiro, o aumento da população ativa diminuiu em muitas partes do mundo, enquanto a produtividade diminuiu. O segundo problema é que é difícil medir a produtividade e os economistas ainda estão tentando entendê-la. Me alinho à posição de que não está bem compreendida. Existe uma relação entre o crescimento da força de trabalho e a produtividade? Talvez seja como Robert Gordon afirma e já foram desenvolvidas todas as boas invenções, pois nunca teremos os mesmos benefícios que adquirimos com penicilina, tubulações e eletricidade. Mas há muitas invenções que estão sendo desenvolvidas, como inteligência artificial e veículos autônomos, que podem aumentar a produtividade. Este é o grande mistério e o Santo Graal” (Ámbito Financiero, 13-8-18). No capítulo 4, discutiremos as questões a que remete esta incrível (até por honesta) confissão de desorientação.

Roberts resume a situação como uma recuperação desigual, na qual a maior parte do aumento da renda foi para os 10% e até os 1% mais ricos, enquanto os salários reais da grande maioria, nos países desenvolvidos, estavam estagnados. ou caiu. Logicamente, o 1% da renda mais alta inclui ativos financeiros cujos preços estão em plena bolha. Daí que, identifique dois grandes obstáculos no caminho de um maior crescimento. Uma é que a lucratividade permanece atrofiada. Nos EUA, está abaixo dos níveis pré-crise e, mesmo em 2014, na Europa, aumentou muito pouco e apenas no Japão a lucratividade é maior do que em 2006. A massa global de lucros das empresas se recuperou um pouco apenas se a China estiver incluída, num tom geral de mediocridade. O outro é o endividamento geral, que preocupa tanto o FMI – que fala de “um mundo mais alavancado” – e, em particular, a dívida privada do setor não financeiro, que corresponde a 235% do PIB mundial (M. Roberts, “Forecast for 2018: the trend and the cycles”, 29-12-17).

A isto devem-se acrescentar perturbações já mais misturadas a fatores políticos, como o efeito potencial do aumento da taxa de juros sobre a dívida dos países emergentes, a incerteza gerada pelas espasmódicas políticas comerciais – para não mencionar as geopolíticas e militares – de Donald Trump e o repentino esfriamento do entusiasmo pelas empresas de tecnologia após o escândalo das filtraçãoes do Facebook vazarem, que derrubaram o valor de suas ações e colocou sobre a mesa a necessidade de aumentar as regulamentações sobre o fluxo de dados na Internet. Como se pode ver, uma resistência popular às prescrições de ajustes não aparece no radar do FMI, uma omissão míope e irresponsável que já custou caro à agência em termos de credibilidade.

Mas, mesmo negligenciando esses elementos, a combinação de dívida com baixo crescimento econômico e maiores dificuldades em pagar empréstimos é preocupante o suficiente para o mundo desenvolvido. Daí as advertências do FMI sobre o nível de alavancagem e o aumento do custo dos empréstimos obtidos com o aumento das taxas de juros. O endividamento a níveis de bolha, baixo crescimento da produtividade e baixa rentabilidade dificilmente conduzirão a um ciclo de maior investimento e crescimento capitalista sustentado, o que explica amplamente o prognóstico bastante sombrio do FMI após o período de três anos de recuperação lenta Em resumo: após o inverno da Grande Recessão e o outono do crescimento medíocre, essa primavera muito tímida não parece dar lugar a um verão brilhante, senão a um outro outono frio e cinza.

[1] [NT] Confirmando todos os prognósticos negativos aqui apontados, “Kristalina Georgieva, a nova diretora do FMI, disse na última terça-feira 8, que a economia global está desacelerando sincronizadamente. A economista afirmou que a situação mudou em comparação com dois anos atrás, quando 75% do mundo acelerava. Em 2019, o FMI projeta uma desaceleração do crescimento em 90% do planeta, o que significa que “o crescimento este ano irá cair para a menor taxa desde o começo da década”. Matéria publicada em 14/10/2019 em https://exame.abril.com.br/economia/fmi-e-banco-mundial-fazem-reuniao-anual-contra-freada-global/

[1] Obviamente, isso não significa negar a subsistência de obstáculos políticos, que também não são reduzidos à lista breve e tendenciosa do The Economist. As contradições entre as necessidades de acumulação capitalista (o que implicará uma pressão crescente sobre o padrão de vida da população em geral) e a margem política para impor as medidas do caso surgem a cada passo, e sempre representam uma batalha da luta de classes em que a vitória do capital não é garantida. A esse problema deve ser adicionado o peso específico dos desafios econômicos, tão aguçados que Husson conclui que a questão de saber se o capitalismo global está em posição de estabelecer um terceiro regime deve ser respondida negativamente.

[2] ver M. Husson, “Capitalismo del siglo XXI: ¿punto sin retorno?“, Viento Sur, 150, fevereiro de 2017

[1] http://www.socialismo-o-barbarie.org/?p=9099

esse artigo teria uma segunda parte?