Publicamos a segunda parte do texto “Economia e politica global em tempos de Trump”

2.1 Menos globalização, mais fragmentação

A globalização comercial capitalista está por um fio após a eleição de Trump. Todo o planeta se prepara para múltiplos episódios — cujos protagonistas e duração são impossíveis de prever — de guerras comerciais, com tarifas, contra-tarifas, medidas legais e protecionismo por toda parte. Para se ter uma ideia, a Lei Smoot-Hawley de 1930 nos EUA, que foi o estopim da guerra protecionista da década de 30, aumentou as tarifas de importação até 20%, mas em média em cerca de 6%, o que resultou em uma queda de 65% no comércio mundial. Trump falou em um piso de 10% e tarifas de até 60% contra a China (Biden já impôs uma tarifa de 100% sobre os carros elétricos chineses). Assim, mesmo que Trump implemente apenas parte de suas propostas, ainda assim estaríamos diante do maior aumento tarifário desde a Grande Depressão.

O conservador Peterson Institute for International Economics calcula que uma tarifa universal de 10%, como a proposta por Trump, seguida por represálias de aliados e adversários, reduziria em um ponto percentual o crescimento do PIB durante os dois primeiros anos de implementação, e se tornaria um fardo permanente depois disso. Independentemente do quanto das promessas/ameaças de Trump venha a se concretizar, uma coisa parece certa: no contexto internacional atual, e ao contrário do seu mandato anterior, o que ele fizer nesses quatro anos terá consequências por muitos anos.

Os setores mais radicais (“falcões”) do Partido Republicano prometem acabar com “o erro de 70 anos de abrir os mercados dos EUA à concorrência aberta”. Mas não se deve confundir seus objetivos: “Em Washington, os falcões comerciais não têm nenhuma esperança de mudar o comportamento da China. Para eles, o que Trump quer é reindustrializar os EUA. Não é possível quebrar a China ou detê-la. Mas é possível defender a economia [dos EUA] de um ‘choque China 2.0’”, explica um deles (“Trade wars are coming”, The Economist 9422, 9-11-24).

Novas palavras já estão sendo cunhadas, como “blocalização”, que designa uma dinâmica em que, ao contrário da globalização — que convida os investidores a se instalarem em qualquer lugar do mundo, desde que as condições econômicas sejam vantajosas —, o critério do puro lucro é atenuado e complementado por outro: o investimento deve ir para um país do “nosso bloco”. No mesmo sentido, surgiram neologismos em inglês como “friend-shoring” (investimento externo, mas apenas em um país amigo) e “near-shoring” (investir em um país geograficamente próximo; os exemplos mais comuns em relação aos EUA são Canadá e México).

Dessa forma, como já havíamos apontado em textos anteriores, a lógica da circulação do capital deixa de se basear apenas em critérios puramente econômicos de eficiência de custos (o que poderíamos chamar de “cheap-shoring”), e agora precisa incluir na equação elementos extraeconômicos: interesses geopolíticos, estratégias de segurança nacional, competição hegemônica e militar… Em suma, a grande conquista da globalização dos anos 1990 — que foi ter erguido a lógica da eficiência do capital e dos mercados como o critério supremo, diante do qual empresas, Estados nacionais e legislações internacionais deveriam se curvar — retrocedeu e, ao menos em parte, se desvirtuou. Segundo a definição clara e sintética de Jacob Kierkegaard, do conhecido think tank europeu Bruegel, “o comércio costumava ser uma questão econômica; agora, resulta que também é uma questão geopolítica”. Essa mudança radical provavelmente perdure por muitos anos, até que se consolide uma ordem mundial com um líder capitalista de hegemonia indiscutível… ou até que essa ordem colapse.

Não é uma exageração, mas exatamente a expressão em uso: “Durante anos, a ordem que governou a economia global foi se erodindo. Hoje está perto do colapso. Uma quantidade preocupante de fatores poderia desencadear uma queda rumo à anarquia, onde a razão está na força (might is right) e a guerra volta a ser um recurso para as grandes potências. (…) A desintegração da velha ordem é visível em todos os lugares. As sanções são usadas quatro vezes mais do que durante os anos 90 (…), há uma guerra de subsídios em curso, com os demais países copiando a China e os EUA (…), os fluxos globais de capital estão começando a se fragmentar (…). As instituições que resguardaram o sistema anterior ou já estão extintas ou perdem credibilidade rapidamente. (…) A Primeira Guerra Mundial liquidou uma primeira era dourada da globalização (…). Em agosto de 1971, Richard Nixon suspendeu a conversibilidade do dólar frente ao ouro; apenas 19 meses depois, o sistema de Bretton Woods de câmbio fixo desmoronou. Hoje, uma disrupção similar é totalmente imaginável.” (“The new economic order” TE 9396, 11-5-24).

Esses temores, expressos meio ano antes do triunfo de Trump, estão se materializando. O resultado desse quadro é, como vimos na primeira seção, uma crescente fragmentação e regionalização – com critérios já não puramente econômicos – do comércio e da produção. Esse retrocesso da globalização econômica – há quem o chame, talvez exagerando, de desglobalização – se dá assim em dois planos: o comercial – onde a OMC passou de ser a autoridade indiscutível sobre todos os Estados à quase irrelevância atual –[1] e o da conformação de cadeias de suprimentos e de valor globais. As decisões de localização da produção de matérias-primas, design de produto e montagem/assemblagem deixaram de seguir as rígidas normas do mercado para uma mistura instável que inclui considerações políticas, estratégicas, militares, etc.

Agora bem, isso não acontece em outros dois planos, nos quais a globalização não cedeu espaço a fatores extraeconômicos: as finanças e o sistema monetário. A prevalência global do sistema SWIFT de compensação internacional se mantém incólume, apesar da propaganda (e das tentativas) da Rússia – sobretudo – e de outras vítimas de sanções dos EUA. E a hegemonia do dólar segue por ora incontestada. Nem o aumento do comércio bilateral em moeda local entre Rússia e China, nem os anúncios ruidosos da cúpula dos BRICS no sentido da criação de um “Banco do Sul” como passo rumo à transição para um modelo de comércio global desdolarizado passam, por ora, de piedosas expressões de desejo.

A possibilidade de um “desacoplamento” profundo entre as duas maiores economias do planeta abre a possibilidade de uma sobreposição – economicamente ineficiente, por suposto – de cadeias de suprimentos, com dezenas de países envolvidos na incômoda posição de ou optar por um dos rivais ou tentar um difícil e perigoso equilíbrio. Mas essa vontade de escapar ao bloco inimigo não é tão simples de concretizar no caso dos EUA e da Europa. Acontece que a dependência das importações chinesas não se limita ao comércio direto, que pode estar sujeito a tarifas, sanções, bloqueios ou boicotes. Quando se computam as importações de terceiros países que têm componentes chineses, torna-se patente o verdadeiro nível de interpenetração do comércio global: segundo um estudo da IMD Business School, a dependência dos EUA em relação à China é quatro vezes maior do que indicam as meras estatísticas de intercâmbio bilateral (“Xi Jinping swings his ‘assassin’s mace’” TE 9434, 8-2-25). É exatamente o que acontece, de passagem, com os três membros do USMCA (EUA, México e Canadá): os EUA descobrem, mortificados, que o que importam de seus vizinhos tem um forte percentual de trabalho chinês incluído. Não é tão fácil colocar areia nos mecanismos da globalização; a lei do valor capitalista se vinga da geopolítica imperialista.

2.2 Um crescimento medíocre e carente de motores

A economia mundial se caracteriza, há pelo menos uma década e meia, por taxas de crescimento medíocres, que na verdade são uma média entre algumas regiões dinâmicas (Ásia e parte da África), outras com desempenho entre digno e aceitável (Europa Oriental, América Latina, EUA), e a maior parte do mundo desenvolvido com crescimento muito baixo ou estagnado. Nos anos posteriores à pandemia, esse padrão apenas se modificou para pior (desaceleração da China) e continua sem aparecer um motor regional (ou uma inovação tecnológica) a partir do qual se vislumbre uma decolagem do crescimento e um novo ciclo expansivo do capitalismo global.

Em abril passado, o FMI, em seu Panorama Econômico Global (sigla em inglês WEO), reconhecia que “diante de diversos obstáculos, as perspectivas de crescimento se tornaram sombrias. O crescimento global desacelrá para pouco acima de 3% até 2029, segundo projeções quinquenais. (…) Isso ameaça reverter as melhorias no padrão de vida, e a desigualdade entre nações ricas e pobres limita as perspectivas de uma convergência global de renda. (…) Um cenário de crescimento persistentemente baixo, combinado com taxas de juros mais altas, pode colocar em risco a sustentabilidade da dívida, restringindo a capacidade dos governos de compensar a baixa atividade e investir em bem-estar social ou iniciativas ambientais. (…) Tudo isso é exacerbado por fortes ventos contrários derivados da fragmentação geopolítica, bem como por políticas comerciais unilaterais e políticas industriais.” De fato, a estimativa do FMI de uma ruptura do “livre comércio globalizado” para um cenário de blocos em competição é que isso reduziria em 0,7% o crescimento anual global.

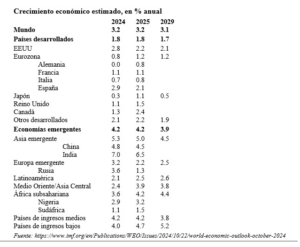

O mesmo relatório WEO de outubro passado, intitulado “Mudança de política e ameaças crescentes” (Policy pivot, rising threats), não mostra muita melhora, para dizer o mínimo. Já desde o título do primeiro dos três capítulos se anuncia: “Espera-se que o crescimento global siga estável, porém decepcionante”, na mesma tendência de 3,1% ao ano até 2029. O detalhe regional é o seguinte:

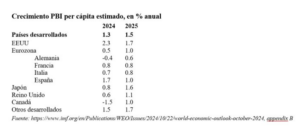

Duas observações aqui. Em primeiro lugar, não esquecer que se trata de estimativas, que no caso do FMI tendem mais ao otimismo do que ao pessimismo, como já se comprovou em várias ocasiões (e isso é ainda mais notório no caso dos países emergentes, que são justamente os que mais impulsionam o índice de crescimento). E em segundo lugar, essas cifras referem-se ao crescimento do PIB nominal, não ao real, isto é, ao relacionado com o incremento populacional. Em um apêndice estatístico, o relatório do FMI apresenta esse dado do crescimento do PIB ajustado pelo crescimento populacional, ou seja, o PIB per capita. Os resultados para o “mundo desenvolvido” são ainda menos animadores:

Aqui se destacam com clareza alguns dados. Primeiro, se considerarmos o crescimento econômico real, nenhum país desenvolvido alcançará este ano sequer 2% (e apenas os EUA superariam essa marca em 2024). Segundo, isso significa que quase todos os países desenvolvidos pioram seu já medíocre desempenho quando se mede em relação à variação da população (o caso mais claro é o do Canadá, justamente o país com maior crescimento populacional relativo entre os desenvolvidos, devido à sua política pró-imigração). A única exceção é o Japão, que melhora seus números per capita… mas apenas porque sua população está diminuindo em termos absolutos.

Fica evidente também que as perspectivas de crescimento se apoiam em cada vez menos países e regiões. Salvo o crescimento moderado dos EUA, os países desenvolvidos continuam estagnados: o Japão ainda não consegue sair de seu marasmo de mais de três décadas, e a Europa Ocidental passou a ser quase “o doente do mundo”. A economia mais importante do bloco, a Alemanha, passou de “locomotiva europeia” e “modelo de sucesso” a ser o caso mais preocupante de uma Europa anêmica, como desenvolveremos depois. Enquanto isso, América Latina e África, sempre com desigualdades, enfrentam em geral mais problemas fiscais e de endividamento do que possibilidades de decolagem. O maior dinamismo – mas não com a velocidade de anos atrás – continua sendo dos gigantes asiáticos (China e Índia) e das demais economias “emergentes” importantes daquele continente: Indonésia, Bangladesh, Vietnã, Filipinas, Malásia, Tailândia e – com as ressalvas devidas à crise política ali – Coreia do Sul.

Por sua vez, o Banco Mundial, em seu Global Economic Prospects de junho passado, estimava um crescimento global de 2,6% para 2024, e de 2,7% para este ano (ambas cifras sensivelmente mais baixas que as do WEO do FMI). O organismo advertiu, em seu relatório do começo do ano passado, que “a economia global caminha para sua pior média de crescimento em cinco anos em 30 anos”. Assim, longe dos roaring twenties que os otimistas do sistema previam à saída da pandemia – em referência ao crescimento acelerado dos anos 20 do século passado –, a frase da moda, utilizada inclusive por Kristalina Georgieva, diretora do FMI, é tepid twenties, ou seja, uns anos 20 deste século com um desempenho econômico muito morno. Segundo Indermit Gill, economista-chefe do BM, “sem uma mudança decisiva de direção, os anos 2020 serão lembrados como uma década de oportunidades perdidas”.

As mudanças políticas e econômicas que a segunda era Trump traz não apontam para a modificação desse panorama, mas, ao contrário, para a adição de novas incertezas ou para colocar em risco os (escassos) avanços do último período.

Por exemplo, a tendência de queda da inflação, tanto nos EUA quanto globalmente, é real, mas isso não deve significar que o perigo tenha desaparecido. O costume de órgãos oficiais (e da mídia) de informar a “inflação núcleo”, supostamente mais representativa das tendências inflacionárias, é enganoso na medida em que, ao excluir itens tão básicos como alimentos e energia, distorce o índice de inflação real que atinge a maioria dos consumidores, para os quais é um pouco mais difícil prescindir de comida e transporte. Confiar em artifícios estatísticos para mostrar “sucessos” econômicos que a sociedade absolutamente não percebe é um risco que a campanha eleitoral de Biden claramente não avaliou bem, à luz dos resultados.

A isso deve-se somar o risco muito real de que uma guerra comercial ou tarifária, seja localizada ou generalizada, muito provavelmente repercutirá nos índices inflacionários, em primeiro lugar nos EUA. Mas mesmo na Europa, onde a inflação é mais baixa que nos EUA, os mais atentos não acreditam que o problema esteja resolvido. Tanto o diretor do Banco da Inglaterra, Andrew Bailey, quanto o economista-chefe do Banco Central Europeu, Philip Lane, veem com ceticismo a ideia de que apenas a política monetária (alta das taxas de juros) seja suficiente para alcançar “a última milha na guerra contra a inflação” (M. Roberts, “Jackson Hole celebrates itself”, 26-8-24).

As receitas econômicas tradicionais contra a inflação se limitam a dois instrumentos: a política monetária (aumentar a taxa de juros para “esfriar” a economia) e, relacionada a ela, a ofensiva contra o emprego e os salários. É um lugar-comum dos economistas profissionais atribuir o aumento da inflação ao “aquecimento do mercado de trabalho”, isto é, ao aumento do emprego e, portanto, da capacidade de negociação dos trabalhadores e do salário real. Não é preciso dizer que se trata de uma fábula interessada: os salários, como já escrevemos em múltiplas ocasiões, sempre ficam atrás da inflação; nunca são o motor principal dela. Por outro lado, se é verdade que a taxa de desemprego retrocedeu em muitos países – principalmente nos desenvolvidos – é completamente falso supor que isso represente uma pressão inflacionária. Quando há mais empregos, geralmente são de baixa qualidade, com salários inferiores à média e, em muitos casos, de meio período ou temporários, de modo que a massa salarial média sobe muito menos que o emprego total e até mesmo diminui – fenômeno que se vê sobretudo na Europa Ocidental.

Os efeitos da política econômica de Trump – uma vez que esta se consolide… se é que seguirá um rumo coerente em vez das idas e vindas atuais – dificilmente irão, portanto, no sentido de redobrar o crescimento e reduzir a volatilidade. Hoje, a perspectiva é mais a oposta: desde o perigo de inflação autoinduzida pelos maiores custos de importação até uma eventual disrupção do comércio por uma guerra tarifária, desde um aumento da carga da dívida soberana devido às taxas de juros mais altas até episódios de volatilidade nas bolsas, o caminho da economia mundial no próximo período será menos de roaring twenties e mais de montanha-russa ou corrida de obstáculos.

2.3 Um horizonte de maior endividamento e desequilíbrio fiscal globais

Quando Trump e Elon Musk prometem um corte brutal no gasto público, alegando a necessidade de reduzir o gigantesco déficit fiscal dos EUA, não lhes faltam números para sustentar essa afirmação. Em 2025, o déficit fiscal será de quase 2 trilhões de dólares, e o montante total da dívida pública pendente é de 30,2 trilhões de dólares — o equivalente ao PIB americano completo. Segundo o Escritório de Orçamento do Congresso — cujos cálculos são mais confiáveis do que os dos admiradores de Trump —, por volta de 2034 a dívida pública superaria os 50 trilhões de dólares, o que representa 122% do PIB.

Parte desses números gigantescos se explica pela longa tendência desde o pós-guerra, em todos os países desenvolvidos, de ampliação do raio de ação do Estado. Curiosamente, os EUA são, entre esses países, um dos que têm menor gasto público total: 30% do PIB, em comparação com os 50% da zona do euro em média, 57% da França, 55% na Itália, 48% na Alemanha e 46% na Espanha e na Polônia. Desse total, a média de gasto social no conjunto dos países da OCDE (em sua maioria desenvolvidos) passou de 14% do PIB em 1980 para 21% em 2022.

O déficit fiscal dos países desenvolvidos, em média, é de 4,4% do PIB, mas o dos EUA supera todos (inclusive o da França, que tem o maior déficit da zona do euro), com 6,5%. A situação da União Europeia é de uma contradição insustentável: por um lado, precisa de um impulso de investimento público e privado para sair de uma estagnação que já dura mais de uma década; por outro lado, tem níveis de dívida acima do limite estabelecido pelo Tratado de Maastricht (3% do PIB). Mais contradições: a dupla pressão da ameaça militar russa e da chantagem de Trump como chefe de fato da OTAN já levou vários governos a assumirem compromissos públicos de aumentar consideravelmente os gastos militares (em média, entre 0,5% e 1% do PIB adicional). Mas isso entra em choque com as exigências das classes capitalistas locais e dos organismos internacionais por maior controle dos gastos e austeridade fiscal. Voltaremos a isso em uma seção separada.

A China representa um caso à parte em dois sentidos. Por um lado, embora o montante total da dívida seja alto (cerca de 5% do PIB), a dívida problemática não é a nacional, mas sim a local. Por outro lado, não sofre como outros países com a carga dos juros, já que, em uma economia quase sem inflação — de fato, as autoridades estão mais preocupadas com o perigo de deflação —, as taxas de juros são muito baixas (algo semelhante acontece com o Japão).

Para quase todo o resto do mundo, desde os BRICS até os países mais pobres, o panorama é de crescente ajuste fiscal clássico, que obedece, em primeiro lugar, à pressão “exógena” (condicionalidades do FMI e dos credores institucionais e privados) e, em segundo lugar, em muitos países, à vocação “endógena” (governos de direita liberal ou autoritária).

Nesse cenário, a política monetária adotada pela Reserva Federal (o banco central dos EUA) adquire importância, ou seja, se aumentará ou reduzirá as taxas de juros. O pensamento econômico tradicional diz que um aumento das taxas visa reduzir a taxa de inflação e esfriar a economia, enquanto uma redução das taxas é vista como uma política monetária “flexível” que busca estimular uma atividade econômica fraca, diminuindo o custo do crédito.

Além da discussão sobre a eficácia real dessas medidas, é fato que o movimento das taxas da Fed impacta diretamente o mercado de bônus de dívida soberana. Um aumento das taxas coloca os países endividados em dificuldades, pois eles precisam destinar uma maior parte dos recursos financeiros para o pagamento de juros dos bônus públicos.

O estresse atual nos bônus de dívida soberana obedece a uma série de incertezas que se estendem, na verdade, a todo o panorama econômico: 1) o que acontecerá com as tarifas de Trump, 2) se haverá deportações em massa nos EUA ou não, 3) como a China e os aliados dos EUA responderão a uma guerra tarifária, 4) qual será o impacto de tudo isso no crescimento da economia e da produtividade, 5) como os Estados enfrentarão a necessidade de reduzir o déficit fiscal, no meio de pressões sociais (e exigências de Trump na área de gastos militares) em sentido contrário.

Um estudo do Banco Mundial (2024) revela que, desde 1970, os países não desenvolvidos acumularam pelo menos um trilhão de dólares de dívida não informada ao Banco Mundial ou outros organismos, o que equivale a 12% do seu endividamento total. 70% dos números da dívida pública, como são informados pelos estados devedores, requerem emendas posteriores, quase invariavelmente para cima. Esta “dívida oculta” não se origina nos empréstimos de organismos multilaterais, mas em créditos de bancos privados ou empréstimos bilaterais de outros estados. Os casos mais flagrantes são esquemas de corrupção (Moçambique, Malásia e outros).

De qualquer forma, hoje o maior risco para os países periféricos provavelmente não seja econômico nem mesmo financeiro, mas sim de conflitos e disrupções de origem política. Em primeiro lugar, uma guerra comercial com tarifas entre os EUA e a China (¡e com seus aliados!) pode se expandir rapidamente para o resto do mundo. Trump 2.0, sem dúvida, vai gerar uma disrupção nos fluxos comerciais e financeiros, embora ninguém tenha clareza sobre a magnitude e o ritmo disso. Um eventual tsunami tarifário deixaria pouco de pé da arquitetura comercial como a conhecemos hoje, sendo os maiores perdedores os países que atualmente têm superávits comerciais com os EUA.

Em outra escala e por razões algo diferentes, uma redistribuição similar pode ocorrer nos fluxos de capital. Muito mais se Trump abandonar as metas globais em relação às mudanças climáticas e der um novo impulso aos combustíveis fósseis, em detrimento das energias renováveis. Se o resto do mundo — essencialmente a China e a UE — se mantiver nas autorrestrições aprovadas nas cúpulas climáticas, a vantagem para as energéticas e manufatureiras americanas será imensa.

Por outro lado, uma escalada inflacionária nada descartável — dentro e fora dos EUA — disparada pelas tarifas e pelo impacto no mercado de trabalho das (eventuais) deportações em massa obrigaria o Federal Reserve a manter as taxas de juros altas, com o consequente fortalecimento do dólar… e os problemas decorrentes para os países pobres e “emergentes”.

Nesse caso, e como recurso dos países periféricos para lidar com um cenário de restrição fiscal, a arquitetura financeira institucional desempenha um papel cada vez mais enfraquecido e insuficiente. Tanto o FMI quanto o Banco Mundial agora oferecem aos países mais pobres crédito relativamente mais caro e mais escasso do que antes. O custo do financiamento externo para os países de baixos rendimentos quadruplicou desde 2012; os 40 países mais pobres do mundo estão completamente fora do mercado financeiro global. O resultado disso é uma crescente exposição desses países a créditos da China, que pelo menos estão disponíveis, mas cujas condições não são muito mais generosas.

Uma análise da ONG Oxfam sobre os últimos 17 programas do FMI com diversos países mostra que, por cada dólar que o FMI recomenda gastar em proteção social, exige cortar quatro em medidas de austeridade fiscal. Isso é perfeitamente compatível com o já citado World Economic Outlook do organismo de outubro passado. Lá, o terceiro e último capítulo é dedicado a oferecer recomendações aos governos para “aumentar a aceitação social dos planos de reformas estruturais”. Baseando-se em estudos de opacidade cuidadosa e em interpretações forçadas, o FMI descobre que a “resistência” da população às suas receitas não se baseia no fato de que essa população considere esses planos prejudiciais aos seus interesses, mas sim em “percepções” subjetivas, “desinformação” e “falta de confiança” nas autoridades. Dessa forma, o verniz de “sensibilidade social” do FMI não vai além disso. E, por mais que Georgieva tenha dito que “temos a obrigação de corrigir o maior erro dos últimos cem anos, que é a persistência da alta desigualdade econômica”, que “uma menor desigualdade de renda pode estar associada com crescimento mais duradouro” e que é necessário um “crescimento inclusivo e sustentável”, a lição a ser extraída da oposição popular às receitas de ajuste não é atender aos reclamos da população, mas convencê-los de que estão “desinformados”…

Outro potencial fator de instabilidade financeira refere-se às avaliações de mercado de empresas, principalmente em Wall Street, que cada vez mais se desconectam da realidade. Muitas são as vozes que alertam que a exuberância no mercado de ações dos últimos anos se baseia cada vez mais em um grupo restrito de empresas de tecnologia digital (como as “Magníficas Sete”) e de energias convencionais. Assim, “a capitalização de mercado das 10 maiores empresas dos EUA representa mais de 13% da capitalização global do mercado de ações. Esse número está bem acima do pico da bolha das ponto.com em março de 2000 (9,9%). (…) Em contraste, 42% das empresas americanas de baixa capitalização não apresentam lucros, a maior taxa desde a plena pandemia, em 2020, quando 53% delas registravam perdas” (M. Roberts, “A soft landing or a curate’s egg?”, 19-6-24).

Adicionemos que essas 10 empresas principais do índice de ações equivalem a um terço do valor do índice total, uma proporção que é quase exatamente igual à de 1999, imediatamente antes da explosão da bolha das ponto.com. Dentro deste grupo, destacam-se as avaliações sem dúvida hipertrofiadas de empresas como Nvidia ou Tesla. A relação entre o preço do pacote acionário e os lucros anuais (índice p/e) da Nvidia é de 43 (a relação habitual é de 10-12); as bolhas clássicas exibem relações de entre 60 (as ações japonesas antes do crash de 1989) e 100 (Cisco Systems, uma das falhas em 2000). É verdade que essas avaliações se sustentam há alguns anos e constituem o pilar dos recordes contínuos de índices como o S&P 500, o Dow Jones e o Nasdaq, desafiando os profetas do mercado “urso” (em baixa) e o risco de um crash. Mas esse otimismo pode lembrar o do distraído que, após cair no vazio do 35º andar, ao passar pelo 12º andar diz “até aqui, vamos bem”…

Por isso, não se deve confundir a taxa de lucro real média do capitalismo americano nem com a bolha bursátil, nem com os superlucros dos “sete magníficos”. O que predomina é a disparidade e também a continuidade das chamadas empresas “zumbis” (que não geram receitas acima do pagamento de suas dívidas), que são um fardo para a rentabilidade global do capital, mas, ao mesmo tempo, são economicamente e politicamente importantes demais para serem deixadas cair. Esta questão ainda não foi resolvida, pelo que a “destruição criativa” que o economista Joseph Schumpeter propunha no século passado – e que nada mais é do que deixar que a competição entre os capitais faça seu trabalho de limpeza nos estábulos de Augias das empresas ineficientes – encontra limites extraeconômicos que continuam empantanando o andamento da economia.

Finalmente, não contribuirá em nada para a saúde e segurança do sistema financeiro global o impulso decisivo que Trump está oferecendo a instrumentos financeiros digitais duvidosos como criptomoedas, tokens e similares. E não só porque são veículos ideais para todo tipo de atividades ilegais, desde a evasão fiscal e o lavagem de dinheiro até o tráfico de armas, drogas e pessoas. O maior problema é a chamada “criptificação” das finanças tradicionais. Ou seja, uma crescente interpenetração entre bancos ou fundos de investimento, por um lado, e as criptofinanças, por outro. Uma vez que os bancos adquiram empresas de criptomoedas ou que estas se associem a instituições financeiras tradicionais, para um futuro governo americano menos “cripto-friendly”, será muito difícil desvendar essa trama. O resultado será, sem dúvida, uma arquitetura financeira global muito mais exposta a riscos sistêmicos e volatilidade diante do aumento de transações opacas ou diretamente criminosas, que sob Trump estarão sujeitas a muito menos controles e regulamentações e, portanto, menos “seguras” em caso de incêndio.

[1] A OMC está há cinco anos em estado de virtual catatonia, dado que os EUA não colaboram na nomeação de cargos-chave vazios em organismos decisivos, algo que começou com o primeiro mandato de Trump, não foi resolvido com Biden e não terá a menor mudança com esse Trump “recargado”.

Traduzido por Martin Camacho